Marché du crédit : comment la politique américaine pourrait changer la donne

La politique économique menée par l'administration de Donald Trump a des répercussions bien au-delà des frontières américaines. Le retour de la guerre commerciale se traduit pour l’instant par une montée de l’incertitude économique mais elle pourrait bientôt avoir des conséquences bien plus concrètes sur l’économie mondiale.

La France, étroitement liée aux États-Unis sur le plan commercial et financier, pourrait subir les effets de ces décisions à différents niveaux. Entre perturbations sur les marchés, possible retour de l’inflation et ralentissement économique, les risques sont nombreux.

Dans cet article, nous vous proposons de revenir sur les principales mesures économiques annoncées par l'administration Trump depuis son retour à la Maison-Blanche, et d’analyser leurs conséquences sur l'économie et le marché du crédit en France.

La reprise économique pourrait être contrariée en 2025

L’amélioration de la conjoncture économique favorable depuis 2023 a conduit la Réserve fédérale (Fed) à assouplir sa politique monétaire. Les changements politiques aux États-Unis font cependant émerger de nouvelles incertitudes qui pourraient contrarier cette dynamique et affecter le marché du crédit.

Une conjoncture favorable au marché du crédit en 2024

Les États-Unis, comme la France, ont connu au cours des derniers mois une conjoncture économique favorable, propice à la reprise du marché du crédit. Après la flambée inflationniste post-Covid, qui avait contraint les banques centrales à mener des politiques monétaires agressives en relevant leurs taux directeurs, l’année 2024 a marqué un tournant. Le ralentissement progressif de l’inflation, combiné à un apaisement des tensions sur les chaînes d’approvisionnement et à un marché de l’emploi toujours solide, a permis à la Fed d’adopter une position plus accommodante.

Alors que les taux directeurs de la banque centrale américaine avaient été portées à 5,5% à partir de juillet 2023 – un niveau inédit depuis le début des années 2000 –, le cycle de baisse des taux mis en œuvre tout au long du deuxième semestre 2024 a soutenu l’activité économique et redonné de l’élan au marché du crédit. Avec un coût de financement moins élevé, les entreprises et les ménages ont pu retrouver des marges de manœuvre pour investir ou profiter de crédits à la consommation plus abordables.

Cette dynamique a particulièrement bénéficié aux secteurs les plus sensibles aux taux d’intérêt, tels que l’immobilier et l’automobile, où les volumes de prêts avaient fortement chuté pendant la période de resserrement monétaire.

De fortes attentes sur le programme économique de Donald Trump pour 2025

L’élection de Donald Trump, fin 2024, a dans un premier temps laissé espérer que cette tendance se poursuive. Fidèle à son orientation pro-business, le nouveau président avait annoncé durant sa campagne la mise en place de mesures visant à stimuler l’activité économique et à assouplir les réglementations qui encadrent le secteur bancaire et financier. Cette dérégulation, qui avait déjà été amorcée sous son premier mandat, combinée à des baisses d’impôt massives, devait permettre aux Etats-Unis de connaître un nouveau cycle d’expansion économique en ouvrant à nouveau plus largement les vannes du crédit.

Certains analystes commencent cependant à mettre en garde contre un excès d’optimisme en raison des mesures mises en œuvre depuis le début d’année, qui pourraient impacter l’activité et l’inflation, et contrecarrer la stratégie de baisse des taux de la Fed.

En quoi la politique américaine pourrait-elle affecter le marché du crédit ?

Depuis son arrivée à la Maison-Blanche, le président américain a fait preuve d’un activisme inédit en signant plus de 80 décrets (executive orders) en l’espace de quelques semaines. Ces nombreuses mesures ont notamment pour objectif de restaurer la domination économique américaine. Mais les prévisions anticipent au contraire un recul de l’activité et un rebond de l’inflation qui pourrait contraindre la Fed à suspendre les baisses de taux prévues en 2025.

Un retour déterminé au protectionnisme qui pèserait sur l’inflation

Donald Trump relance la guerre commerciale

Le président américain aura attendu moins d’une semaine après son investiture pour faire usage de son arme économique favorite. Dès le 26 janvier, il a brandi la menace de droits de douanes pour contraindre la Colombie à accueillir des migrants clandestins expulsés des États-Unis. Quelques jours plus tard, c’étaient le Mexique, le Canada et la Chine qui étaient visés par une augmentation des barrières douanières.

Les contours exacts de cette nouvelle guerre commerciale ne sont pas encore stabilisés car les annonces, reports et autres exclusions de produits se sont multipliés ces dernières semaines. Mais les bases sur lesquelles celle-ci s’est engagée sont très élevées, avec des droits de douanes atteignant les 25% sur les produits canadiens et mexicains, de 20% sur les produits chinois ou encore de 25% sur l’ensemble des importations américaines d’acier et d’aluminium[1].

Les pays européens bientôt en ligne de mire

L’Europe ne devrait pas être épargnée : le président américain a déjà mentionné que des droits de douane pourraient s’appliquer sur les produits exportés par les pays de l’Union européenne à hauteur de 25%. Des secteurs stratégiques comme l’aéronautique, l’automobile et l’agroalimentaire se retrouvent en première ligne.

Ces tensions commerciales auront un impact direct sur les prix des biens et services, aux États-Unis et dans le reste du monde. Les droits de douanes augmentent en effet mécaniquement les coûts de production pour toutes les entreprises dépendantes de composants ou de matières premières importés. La plupart d’entre elles seront contraintes de répercuter ces hausses sur les prix aux consommateurs. De plus, la crainte de mesures de rétorsion de la part des partenaires commerciaux visés par les États-Unis pourrait accentuer l’impact économique de la guerre commerciale et provoquer en cascade un effet domino sur l’économie mondiale.

Une possible inflexion de la politique monétaire de la Fed ?

Le niveau de l’inflation est surveillé de près

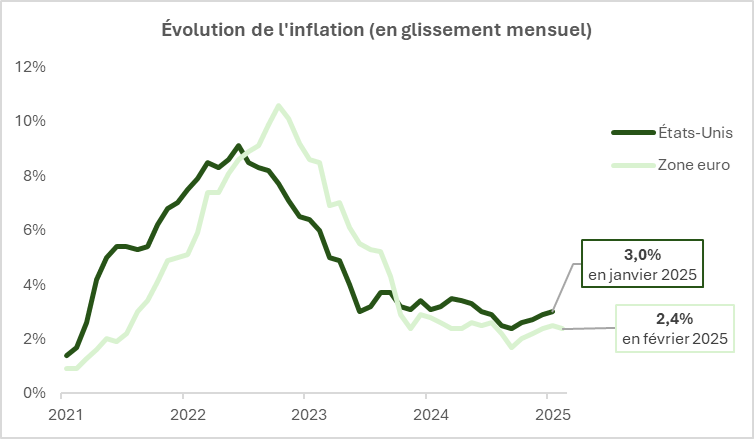

Face à cette situation, la Réserve fédérale pourrait être contrainte d’adapter sa stratégie monétaire. Le gouverneur de la banque centrale américaine, Jerome Powell, avait déjà annoncé en fin d’année dernière une réduction du rythme de baisse des taux en raison d’une inflation plus persistante que prévu. Il envisageait alors un scénario de deux réductions de taux en 2025, mais le regain d’inflation attendu dans le contexte de guerre commerciale pourrait dissuader la Fed de poursuivre dans cette voie.

La seule éventualité qui pourrait conduire la banque centrale à réduire les taux en dépit d’un maintien de l’inflation serait que la croissance commence à montrer des signes de faiblesse.

Courbe de l'évolution de l'inflation en 2025

Sources : US Bureau of Labor Statistics, Eurostat

La croissance américaine pourrait également être fragilisée

En 2024, le PIB américain a affiché une progression solide de 2,8% par rapport à 2023 (à comparer avec la croissance d’à peine 0,7% observée dans la zone euro). Cependant, les mesures économiques mises en œuvre par l’administration Trump pourraient avoir un effet récessif important. A titre d’exemple, les coupes drastiques dans les dépenses publiques et l’augmentation des droits de douanes auront un impact mécanique sur l’activité.

L’hypothèse d’une récession aux États-Unis en 2025 est très sérieusement évoquée par des économistes de la banque Barclays et même par David Solomon, le très respecté président de Goldman Sachs[2]. La Réserve fédérale d’Atlanta, reconnue pour la précision de ses prévisions, a d’ailleurs récemment révisé ses estimations et anticipe désormais une baisse significative de l’activité américaine au premier trimestre (-2,8%).

Quelles conséquences pour l’économie française ?

Si elles se confirment, les mesures américaines auront un impact direct sur l'économie française, non seulement pour les entreprises opérant dans certains secteurs stratégiques mais également pour les consommateurs qui seront affectés par une dégradation de la conjoncture.

Un impact significatif sur certains secteurs stratégiques

Les « champions nationaux » français en première ligne

L’intensification des tensions commerciales entre les États-Unis et leurs partenaires internationaux, notamment l’Europe, risque d’avoir des répercussions significatives sur l’économie française. Certains secteurs stratégiques, particulièrement exposés aux exportations vers les États-Unis, pourraient être directement affectés par la montée du protectionnisme.

Le secteur du luxe pourrait être parmi les plus touchés. Les grandes maisons françaises, telles que LVMH, Hermès ou Kering, réalisent une part importante de leur chiffre d’affaires aux États-Unis. Une augmentation des barrières douanières ou une taxation accrue des produits de luxe importés freinerait la demande de produits français et pèserait sur la rentabilité de ces groupes. Le secteur agroalimentaire – et notamment le vin, le fromage et d’autres produits emblématiques du terroir français – est également en première ligne. Déjà soumis à des droits de douane sous l’administration Trump lors de son premier mandat, il pourrait faire face à de nouvelles restrictions.

Enfin, l’industrie aéronautique et automobile pourraient elles aussi être visées. En conséquence, les grands groupes du secteur (Airbus, Stellantis, etc.) pourraient décider de délocaliser une partie de leurs capacités de production vers les États-Unis afin d’échapper aux surtaxes douanières.

L’hypothèse de mesures de rétorsion européennes se précise

L’Union européenne a promis de mettre en place des mesures de rétorsion commerciale dans le cas où des droits de douane seraient appliqués aux produits européens. Cette spirale protectionniste risquerait alors de freiner encore davantage les échanges internationaux et de peser sur une croissance européenne déjà très fragile.

Une période d’incertitude pour les entreprises et les ménages français

De nouveaux reports d’investissements sont probables

Face à ces risques, les entreprises françaises font déjà état de fortes craintes sur l’avenir. Dans sa dernière note de conjoncture publiée au mois de février, la Banque de France montre que le niveau d’incertitude mesuré auprès des dirigeants d’entreprises a fortement augmenté ces derniers mois[3]. Dans certains secteurs, comme le bâtiment, cette inquiétude a même retrouvé les niveaux atteints en mars 2022 au moment du déclenchement de la guerre en Ukraine. L’anticipation de potentielles restrictions commerciales et d’un accès plus difficile aux financements incite les entreprises à reporter certains projets, notamment dans les secteurs manufacturier et technologique.

Cette situation intervient alors que la France sort d’une période d’instabilité politique marquée par des tensions sociales et des mouvements de contestation. Après une certaine stabilisation, ce sont aujourd’hui les événements outre-Atlantique qui viennent alimenter les incertitudes économiques et géopolitiques.

Des risques sur le retour de l’inflation en Europe

Outre l’impact sur l’activité, ces tensions commerciales pourraient avoir des répercussions sur l’inflation en France et en Europe. La hausse des coûts des importations en raison des droits de douane, notamment sur certaines matières premières et produits manufacturés, entraînerait une augmentation des prix à la consommation. Une inflation persistante réduirait le pouvoir d’achat des ménages et compliquerait encore davantage la tâche de la Banque centrale européenne (BCE) dans sa gestion de la politique monétaire.

L’impact sur le marché du crédit en France en 2025

Jusqu’ici, la BCE s’est efforcée de soutenir l’économie de la zone euro en abaissant progressivement ses taux directeurs. Elle pourrait cependant se montrer plus prudente à l’avenir en raison de l’incertitude économique. Une éventuelle inflexion de la politique monétaire en Europe aurait alors des conséquences immédiates sur le marché du crédit.

La BCE prudente face à l’incertitude économique

La BCE a annoncé sans surprise une nouvelle baisse de 0,25 point de son principal taux directeur le 6 mars. Cette décision s’inscrit dans la continuité de la stratégie poursuivie depuis fin 2024 : face à une inflation qui reste contenue, la banque centrale choisit d’assouplir sa politique pour stimuler l’investissement et la consommation.

Mais cette stratégie pourrait rapidement être remise en question en raison de l’incertitude grandissante liée aux décisions économiques de Donald Trump. Fait rare, Christine Lagarde, la gouverneure de la BCE, a reconnu lors de l’annonce de la dernière décision de politique monétaire que l’institution naviguait à vue et qu’elle était incapable de prévoir à long terme les effets de la politique américaine tant celle-ci était instable.

Si, pour l’instant, l’inflation reste maîtrisée en Europe, les nouvelles mesures américaines pourraient renverser la tendance en faisant grimper les coûts d’importation et en perturbant l’approvisionnement des entreprises européennes. Dans ce contexte, la BCE pourrait être contrainte de ralentir, voire de stopper, ses baisses de taux plus tôt que prévu afin d’éviter une surchauffe des prix.

L'effet sur les entreprises et les ménages français

Pour l’instant, le marché du crédit en France ne montre pas de signe de ralentissement : les taux d’intérêt continuent à baisser et les banques continuent d’octroyer des prêts dans des volumes relativement stables. Toutefois, l’environnement économique devient de plus en plus incertain, et cette incertitude pourrait finir par peser sur les conditions d’accès au financement.

Si la BCE devait revoir sa stratégie et ralentir la baisse de ses taux, voire les maintenir à un niveau plus élevé qu’anticipé, cela aurait plusieurs conséquences. D’une part, les entreprises verraient leur coût de financement augmenter, ce qui freinerait leurs investissements. Les secteurs les plus dépendants du crédit, comme l’immobilier, le BTP ou encore l’industrie automobile, seraient particulièrement exposés à un éventuel durcissement des conditions de prêt. D’autre part, les ménages pourraient eux aussi être confrontés à des crédits plus coûteux, notamment leurs projets immobiliers et les crédits à la consommation.

Dans ce climat d’incertitude, le principal risque reste celui d’un attentisme généralisé. Les entreprises pourraient différer leurs projets de développement, tandis que les ménages pourraient reporter certaines décisions financières, comme l’achat d’un bien immobilier. Cette prudence pourrait ralentir la dynamique économique et fragiliser davantage une conjoncture déjà marquée par de nombreuses tensions.

L’impact de la politique américaine sur le marché français : En bref

- L’économie française évolue dans un contexte international marqué par des incertitudes croissantes, notamment en raison des décisions économiques prises par la nouvelle administration américaine.

- Le retour à une politique protectionniste et la multiplication des barrières douanières font peser un risque sur l’inflation mondiale et pourraient contraindre la Réserve fédérale à revoir sa trajectoire de baisse des taux.

- Si cette hypothèse se concrétise, l’Europe pourrait également être amenée à ajuster sa politique monétaire, notamment via un ralentissement des assouplissements prévus par la Banque centrale européenne (BCE).

- En France, le marché du crédit a jusqu’à présent bénéficié d’une dynamique favorable grâce à la baisse progressive des taux directeurs de la BCE. Cependant, l’évolution des tensions commerciales et des conditions macroéconomiques pourrait inverser cette tendance. Une hausse durable des coûts d’importation, conjuguée à une inflation plus persistante que prévu, risquerait de contraindre la BCE à revenir à une politique monétaire plus restrictive.

- À ce stade, aucun effet tangible sur le volume d’octroi des crédits ou sur les taux pratiqués par les banques françaises n’a été observé. Toutefois, l’incertitude grandissante pourrait inciter les acteurs économiques à adopter une posture plus prudente. Un ralentissement des projets d’investissement et une baisse de la confiance des ménages constitueraient alors un frein potentiel à la croissance.

Principales références

[1] La Tribune, 2025, « Droits de douane : tout ce que Trump a annoncé depuis deux mois », 4 mars.

[2] Les Echos, 2025, « Et si Donald Trump était en passe de créer une récession aux Etats-Unis ? », 7 mars.

[3] Banque de France, 2025, « Enquête mensuelle de conjoncture – Début février 2025 », 11 février.